BIM软件产业链如何发展?趋势如何?

BIM并不只是一种软件,而是一种信息建模技术,贯穿建筑设计、工程施工和运维全生命周期,将各环节数据打通,实现信息的积累、共享,提高建筑行业生产经营效率。其中:

1)建筑设计环节:主要包括规划、概念设计、细节设计等,输出直观可视化的模型,核心功能由CAD软件承担;

2)工程施工环节:如工程造价计算、预算管理、施工过程管理、流程管理等;

3)运维环节:主要进行维护管理,以及信息共享与协作(设计、预算、流程等各环节的利益相关方,如设计师、工程师、供应商、总包商、分包商、业主等,都在 BIM 平台中沟通信息、协同作业)

可以发现,BIM的刚需属性类似于工业软件领域的PLM。关于PLM,我们在工业互联网产业链报告中有详细分析,详见科技版报告库,此处不再赘述。

图:BIM功能

来源:品茗股份招股书

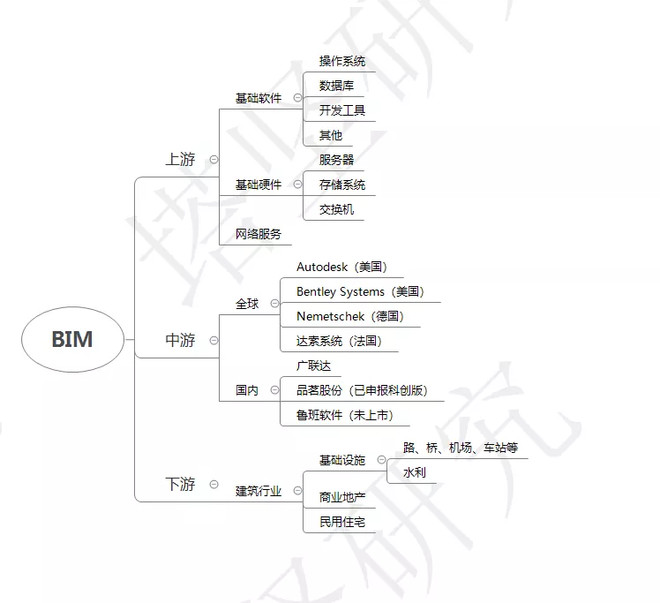

从产业链看,上中下游为:

上游——分为硬件和软件。硬件包括IT设备、电子元器件、监控设备等,软件包括基础软件、中间件、协同应用软件等。如IT设备厂商联想、浪潮、戴尔、华为,基础软件服务商微软、威睿、IBM等,监控设备厂商海康、大华等。上游供给和竞争较为充分。

中游——建筑信息化服务商,全球龙头包括美国Autodesk、Bentley,德国Nemetschek、法国达索系统。国内厂商包括广联达、鲁班软件(未上市)、品茗股份(已申报科创板)、鸿业科技、斯维尔等。

下游——应用领域主要集中在建筑行业(住宅、商业地产、桥梁、水利、交通等)。

图:BIM产业链

来源:塔坚研究

对于这条产业链,有几个值得我们深入思考的问题:

1)BIM行业,长期增长驱动力是什么?

2)这个领域的全球龙头Autodesk,成长路径是怎样的?而对比国内龙头广联达,其产业布局到底如何?

本报告,将更新到产业链报告库

详情咨询请联系小师妹小兰,微信号:?bgysyxm2018

【重要声明】

本文坚决不做任何形式建议,

数据和内容不具备任何参考价值

我们仅呈现产业研究内容,

仅服务于产业研究需求、学术讨论需求

如为股市相关人士、无信息甄别能力人士

请务必自行取消对本号的关注

(壹)

图:收入结构(单位:%)

来源:塔坚研究

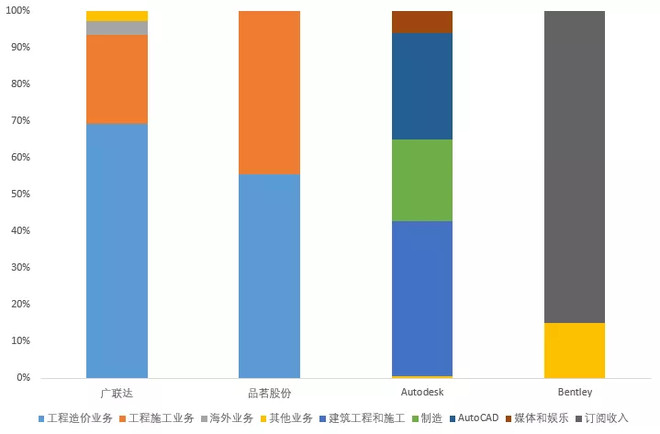

行业内几家龙头,我们从2019年收入结构作为入口,来透视一下:

广联达——收入为35.41亿元,主要来自工程造价业务(24.52亿元,占比69.27%),其次工程施工业务(8.53亿元,占比24.1%)。

工程造价业务,主要是造价、算量软件,其收入增长动力主要是向云转型,2019年订阅化收入为9.21亿元,云造价占工程造价业务比例为37.56%(2020年中报,比例提升到57.8%)。2018、2019年云业务历史增速为274%、148%,云转型进展迅速。

工程施工业务,主要是BIM 5D和智慧工地平台、智能安全帽、协筑等产品,近些年增速也比较快。

品茗股份——收入为2.83亿元,主要来自建筑信息化软件(主要是工程造价、算量软件,1.57亿元,占比55.47%),其次是智慧工地产品(1.26亿元,占比44.52%)。需要注意的是,其收入以浙江本地为主,区域性较强。招股书中未披露订阅化收入比例。

Autodesk,美国——收入折合为225.52亿元人民币,主要来自建筑工程和施工(94.85亿元,占比42.06%),其次是AutoCAD(65.31亿元,占比28.96%)。除了建筑领域,Autodesk还面向制造业、传媒娱乐领域提供产品。

其建筑信息化领域的产品,主要包括:Revit(面向大型企业)和BIM360(面向小型企业)。Autodesk在2014年提出订阅制转型,2016年8月开始停售永久License,订阅化收入比例超过91%。

Bentley System——收入为51.39亿元人民币,主要来自基础设施建设领域信息化服务,主要产品为ProjectWise、MicroStation,订阅化收入占比85%。

从BIM收入体量来看,Autodesk > Bentley > 广联达 > 品茗股份。

从云化进程来看(云化比例决定未来增速),Autodesk(91%) > Bentley(85%) > 广联达(57.8%) > 品茗股份。

(贰)

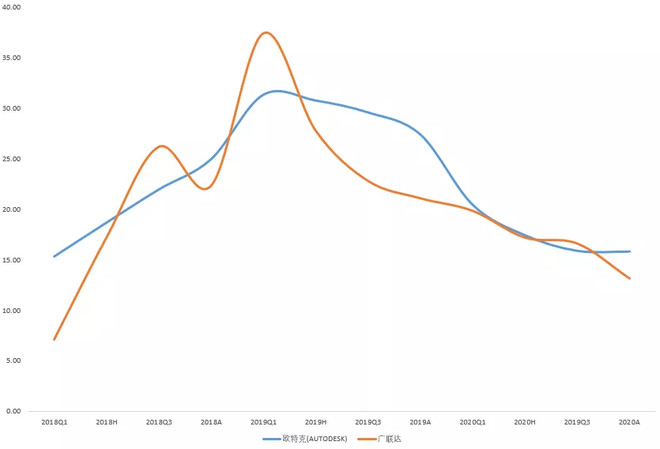

接下来,我们从2020年3季报报数据,分别对比一下四家公司的增长情况:

图:2020年Q3数据(单位:亿元人民币、%),

来源:塔坚研究

从增速看,广联达、欧特克的收入增速在15%,比较接近,而欧特克的净利润增速更高,除了主营业务增长之外,还有税收优惠的影响。

主营收入方面,由于二者主业都受BIM软件订阅化提升的影响,其中,广联达的订阅收入增长59%,续费率超过80%,欧特克订阅收入增长28%,续费率97%。

然后,再从季度增速情况对比:广联达和欧特克的增速相关性也较高,且季度增速高点均出现在2019年Q1。该行业增长的驱动力,来自建筑信息化渗透率的提升,一方面受下游建筑行业景区气度影响,一方面则来自各地行业政策推动。

图:季度收入增速(单位:%)

来源:塔坚研究

(叁)

好,增长看完后,我们再来看回报对比:从回报水平(ROE)来看,广联达 > Autodesk 。广联达的ROE水平在7%-15%之间,呈现出下降的趋势。而Autodesk在2017、2019年ROE为负。

图:回报数据(单位:%)

来源:塔坚研究

拆成三要素看:

广联达ROE下降的原因在于净利率的下降。一方面是由于毛利率下降(低毛利的工程施工业务占比提升),一方面是销售费用率和研发费用率的提升,2019年,其销售费用率从27.30%提升至31.14%,而研发费用率从25.04%提升至27.37%。

再来看Autodesk,2017年和2019年,其ROE为负的原因并不相同:

2017年是由于净利率为负,2016年,Autodesk出于较为激进的云化战略,停用了Lisence软件产品,全部转向订阅制,这一方面导致2017、2018年收入下降,另一方面又维持了研发、销售投入强度,因此造成亏损。

而2019年则是由于权益乘数为负,负债大于资产的主要原因,在于长期借款占比大,导致股东权益为负。值得注意的是,Autodesk在2019年收入已恢复增长,订阅化转型基本成功。

图:杜邦因素拆分(单位:%、次)

来源:塔坚研究

(肆)

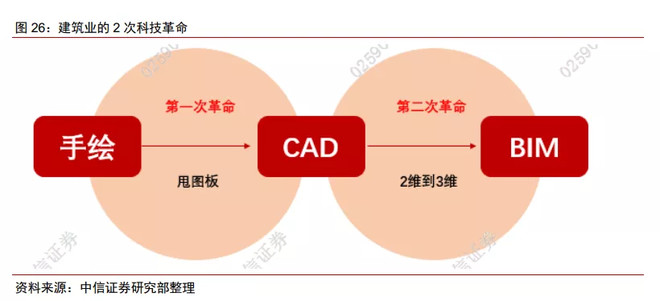

从全球历史来看,建筑信息化起源于1960年代后,共经历了两次变革。

起初,1970-1980年代,随着计算机技术的发展,CAD(计算机辅助设计)软件逐渐取代了手工绘图,大幅提升了建筑设计的效率。

第二次,信息技术向建筑全流程扩展,即BIM。2002年前后,Autodesk公司推出了Revit软件并在全世界范围推广BIM 技术。

BIM 与CAD的主要差别在于,CAD主要服务于设计环节,BIM是设计、招投标、施工等全流程管理。

根据黄强《论BIM》 中所述,CAD 是直接和工程分析、设计和制图相关联的具体应用,而BIM 是基于项目全生命周期内不同阶段、不同利益相关方的协同管理,承担数据库角色。

图:BIM是建筑信息化的第二次革命

来源:中信证券研究所

从国内历史来看,建筑信息化起源于1996年-2000年,标志是建设部领导的“甩图板”工程。“甩图板”工程是由政策强制推广CAD技术,实现从手工绘图向计算机制图转变。

进入21世纪,随着政策推动招标环节的信息化,算量计价软件开始逐步普及,摆脱了早期手工算量的低效。

因此,随着CAD(设计)、工程造价软件(招投标、预结算)的使用,国内建筑行业已经开始迈向BIM管理阶段。

图:建筑信息化发展史

来源:品茗股份招股书

根据2016年美国联合市场研究(Allied Market Research)发布的预测数据,到2022年,全球BIM市场将达117亿美元(819亿元人民币),2016-2022的复合年增长率将达到21.6%。

而根据智研咨询调研数据,我国建筑信息化市场规模在245亿元,其中:BIM软件市场规模为64亿元(占比26%),智慧工地(施工)市场规模181亿元(占比74%)。(注:BIM软件的统计口径和边界定义较模糊,这里主要指的是工程造价软件)

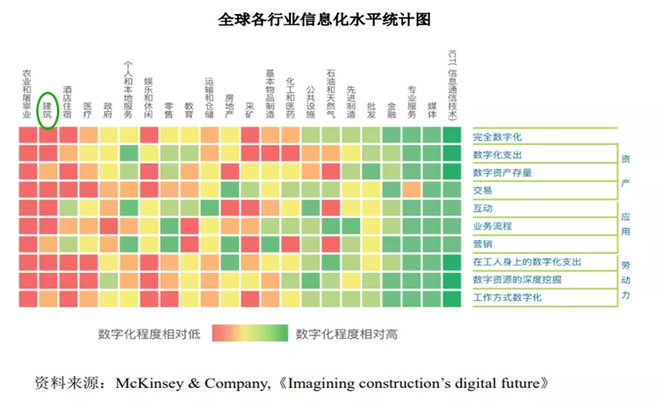

不过注意,无论是国内、国外,建筑信息化行业渗透率仍然很低。

据麦肯锡国2016年的《想象建筑业数字化未来》报告统计,在全球机构行业数字化指数排行中,建筑业位居倒数第二位,仅高于农业。

但欧美发达地区建筑行业信息化渗透率(建筑施工企业信息化投入仅占总产值)为1.5%,而我国约0.1%(和成熟市场相差15倍)。

图:各行业数字化水平

来源:麦肯锡

为什么建筑行业,会出现这种情况?

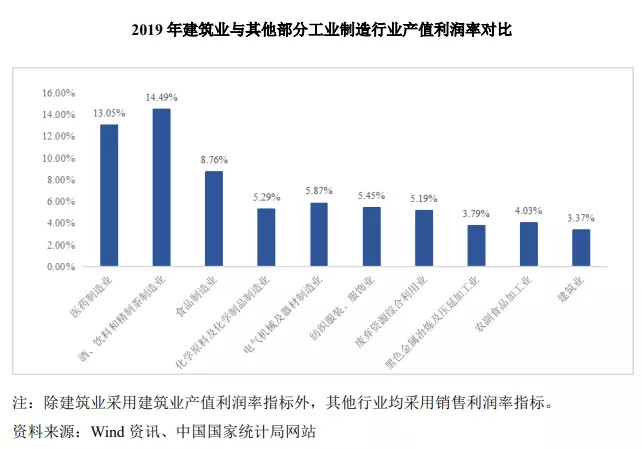

首先,从企业行为角度来看,建筑行业利润率低(我国为3.37%),信息化投入虽然长期看来能够降本增效,但短期投入回报率较低,因此企业自身投入意愿不足。

其次,行业发展的角度看,早期行业需要政府、政策层面的扶持,而目前建筑信息化全国性标准尚未建立。

另外,建筑信息化需要大量的线下交付与实施,对专业人才需求量大。但是,该领域又属于传统建筑业和信息产业的交叉学科,研发和应用人才匮乏。

那么,国内建筑信息化渗透率,到底还能不能提升?背后的驱动力是什么?

(伍)

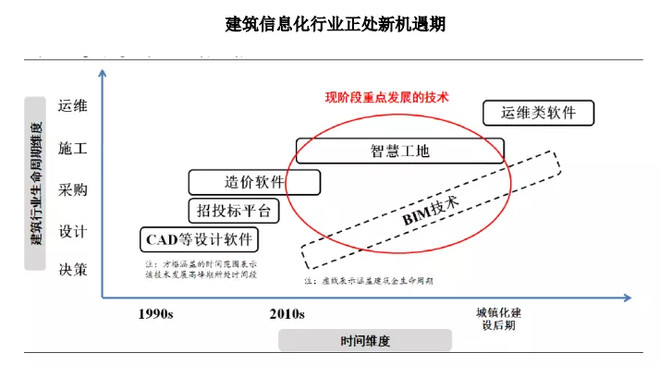

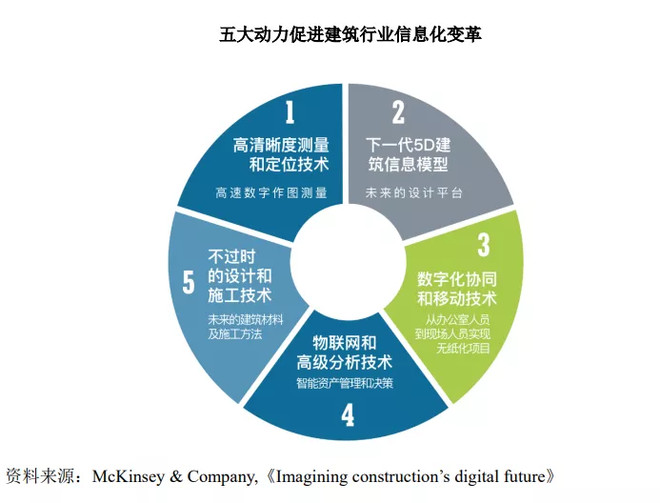

建筑信息化的内涵较广,除了已经基本实现信息化的CAD、工程造价软件外,未来信息化的重点方向是:BIM+智慧工地。其未来渗透率提升,主要看三点:

1)5G、AI等新科技在供给端赋能

高清晰度测量与定位技术、下一代BIM5D技术、数字化协同和移动技术、物联网和高级分析技术等五大新科技的发展,会对建筑信息化赋能,并提升建筑企业对于建筑信息化系统的投资意愿。

图:建筑信息化领域的潜在技术催化剂

来源:麦肯锡

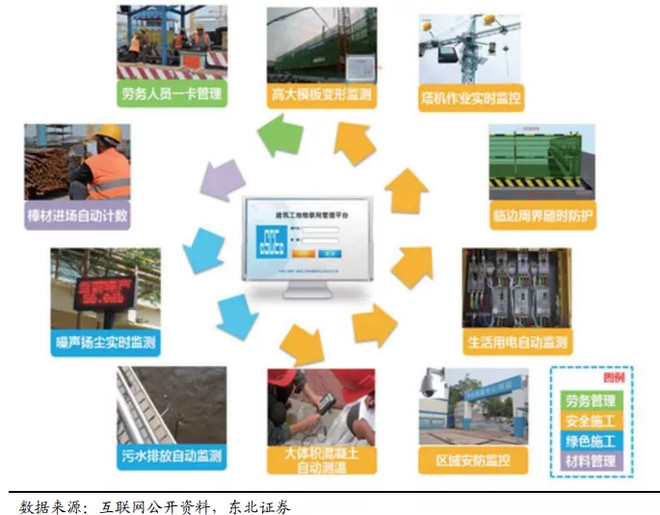

例如,随着5G技术的成熟,低延时、大规模设备连接等基础设施的改善(如摄像头、设备传感器等),能够快速收集建筑工地、人员信息,提升智慧工地管理效率和安全。

图:技术赋能智慧工地场景

来源:东北证券研究所

2)建筑行业人力成本持续提升,有降本增效的需求

从我国来看,建筑行业已经进入低增长阶段,2019年产值增速已下降至5%,占GDP比重为7.16%。

该行业增长,来自于宏观政策和固定资产投资的拉动,依靠人力资源、生产资源不断投入的规模扩张模式,毛利率低、盈利能力较弱(行业利润率3.37%)。

图:建筑行业利润率水平

来源:品茗股份招股书

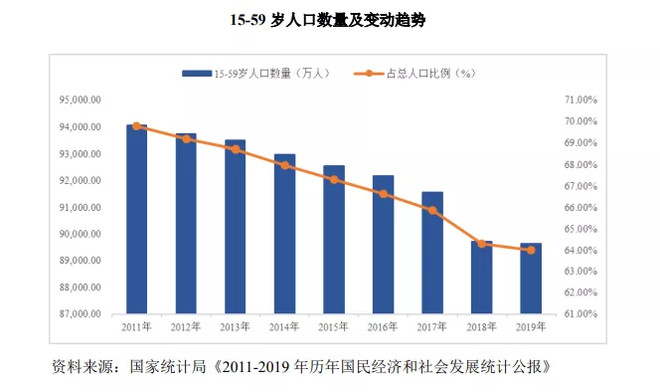

从成本结构来看,建筑行业中25%为人力成本。但随着人口红利逐渐消失,建筑行业面临用工成本的大幅提升,采用信息化提升效率的需求会越来越强。

根据统计数据,15-59岁人口绝对值及在人口结构中的占比逐年下降。这将导致依赖人力资源投入的建筑行业出现用人紧缺、劳动力成本逐年增长的态势。2015-2018年建筑行业工资复合增速约为6.6%。

图:劳动人口下降趋势

来源:品茗股份招股书

3)政策推动

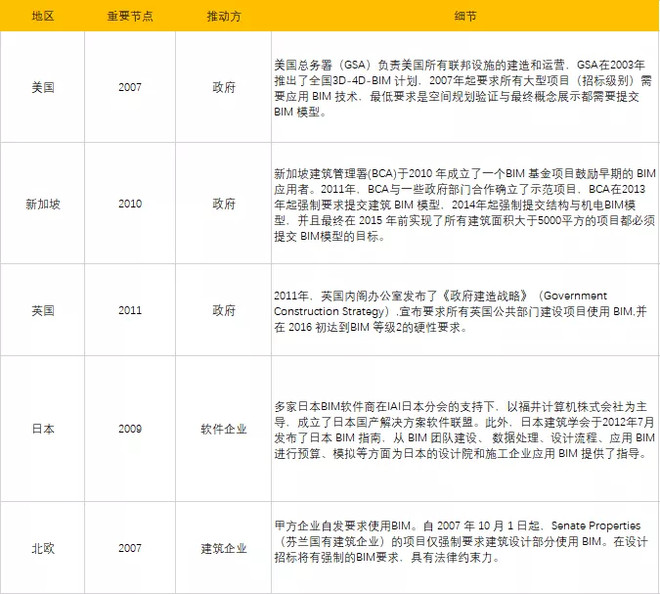

从成熟市场的发展经验来看, BIM推进需要政府、软件厂商和建筑行业的多方支持。美国、新加坡、英国属于政府从招投标或者政府项目建设的角度,强制要求使用 BIM 技术,主要推进主体为机关部门。

图:成熟市场BIM市场推进情况

来源:塔坚研究、中信证券研究所

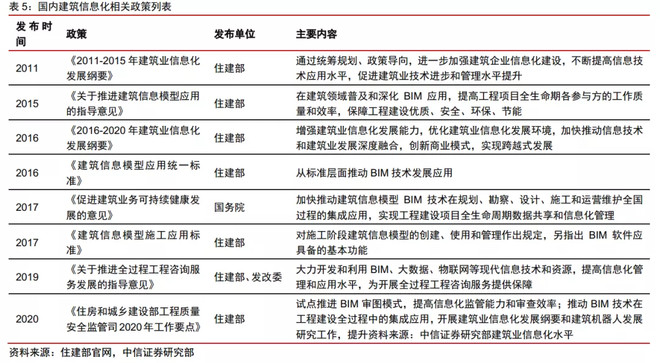

国内BIM 政策从 2011 年开始陆续出台,2017 年开始有 BIM 使用标准。根据国内建筑业企业 BIM 应用分析报告(2019)的调研数据显示,政府为国内建筑项目应用 BIM 的首要推动力量(占比72%)。

考虑到政策出台到落地,仍然存在执行力度的差异。比如,新能源、光伏等行业的政策指导性更强,规划目标更明确。而目前,BIM行业的政策尚未有明确的纲领性文件(如2060碳中和之类目标性质的文件),行业政策多为“意见”和“要点”。

图:建筑信息化相关政策梳理

来源:中信证券研究所

综合来看,政策是比较大的变量,如果在政策确定性增强时,建筑信息化将具备可落地的长期逻辑。

接下来,我们再来算一算,建筑信息化行业,天花板有多高?

(陆)

此处,我们根据渗透率提升这一驱动力进行行业增速测算,其增长公式为:

国产建筑信息化行业增长=(1+建筑行业增速)(1+IT渗透率增速)-1。

未来市场规模测算:

1)建筑行业总规模:2019年,建筑行业总规模为24.8万亿,假设2020年建筑行业总产值维持5%增速(2019年我国建筑行业增速为5%)、2021-2025年增速降至2%、2026-2029年保持0增长。那么,2029年,我国建筑行业总产值将达到30万亿元规模,10年复合增速约为1.78%。

2)建筑信息化渗透率:由于该比例的提升存在较大不确定性,我们对渗透率进行情景假设:

乐观情境下,假设未来10年,国内建筑信息化渗透率达到0.5%,建筑信息化行业规模将高达1480亿元,年复合增速约为19.7%。

保守情境下,假设未来10年,国内建筑信息化渗透率提升较慢,达到0.2%,建筑信息化行业规模为592亿元,年复合增速约为9.2%。

图:全球BIM市场规模及预测

来源:塔坚研究

(柒)

按功能差异,建筑信息化领域可以分为基础软件、应用工具软件和管理平台软件三大类。

基础软件——是指可被多个应用软件所用的基础建模软件,核心是CAD,该领域技术壁垒高(需要海量业务逻辑沉淀,以及长周期磨合),主要被海外软件厂商所垄断,如Autodesk的AutoCAD、Revit产品,Benteley的MicriStation,Nemetschek 的ArchiCAD(收购GraphiSoft所得)等。

应用软件——是指利用基础软件所提供的模型数据,开展各种应用型工作的软件,包括土建算量、安装算量、安全计算软件、能耗分析软件、碰撞测试软件、施工进度策划等,这一类软件通常是基于某一类型基础软件的应用开发。国内厂商主要集中在该领域,主要厂家有广联达、品茗股份、鸿业科技、鲁班软件、上海红瓦信息等。

管理平台软件——是指能对各类基础软件、应用软件数据及施工项目进行有效管理,以支持建筑全生命周期数据的共享应用的软件,系统集成属性较强,如BIM5D、智慧工地云平台等,国内主要厂家有广联达、品茗股份等。

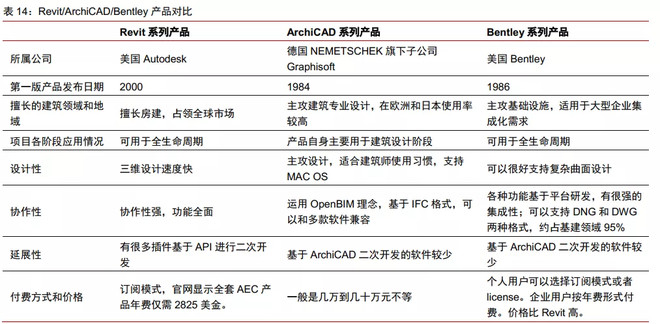

全球来看,Autodesk、Bentley、Nemetschek在基础软件领域,呈现出三足鼎立的格局,各家竞争策略有一定的差异化。

Autodesk——擅长住房建筑领域,产品覆盖建筑全生命周期。其平台属性较强,可基于Revit、AutoCAD产品进行二次开发,开发者生态丰富,国内市场接受度较高。

Bentley——主攻基础设施建筑领域(公路、水利、桥梁等),产品可用于全生命周期覆盖,但基于产品的二次开发较少。

Nemetschek(ArchiCAD)——主攻专业级别建筑设计,广受专业建筑设计师欢迎,产品主要服务于设计阶段,未实现全生命周期覆盖。欧洲和日本市场实战率较高、价格昂贵。

图:全球设计软件对比

来源:中信证券研究所

由于BIM包含全流程管理,边界较为模糊,目前暂无单列的全球BIM份额统计。

国内市场来看,建筑信息化领域的参与者,包括广联达、品茗股份、鲁班软件、斯维尔、鸿业科技等。除广联达之外,其他厂商收入规模较小,且多为地方性布局。

如果仅以工程造价软件为口径倒算, 2019年广联达在工程造价软件市场的市占率约为35%。

图:国内BIM厂商对比

来源:品茗股份招股书

接下来,我们主要从两大维度,来衡量建筑信息化企业的竞争优势:

A)基础技术储备:

建筑信息化行业的核心技术壁垒,在于基础软件技术,因此对于国内厂商来说,谁在该领域实现了国产替代,谁将占据未来行业发展的主导权。

而应用软件、平台软件两大领域,都属于在基础技术模块基础上的“定制化开发”(基础模块如Autodesk的Revit、Bentley的MicroStation),壁垒更多在于项目经验、品牌效应、团队管理效率等维度。

从技术维度来看,广联达布局领先。其拥有基于Magicad软件的自主建模能力,且在基础软件领域保持了较高的研发投入力度。

据2019年年报,广联达的图形平台、云计量BIM信息平台等项目已经完成。2020年还将持续通过定增募资投入新技术研发。在品茗股份招股书中,其也表示在基础软件领域布局广联达较为领先。

B)云布局(订阅化收入)

广联达在造价软件领域云化程度高,有利于形成流量入口,为长远的智慧工地业务布局奠定优势地位。云化程度越高,意味着客户续费、收入增长的确定性提升。

C)全国化布局

全国化布局有利于扩大销售规模,积累项目经验和成功案例、客户资源和品牌效应。

广联达——全国化布局;

鲁班软件——参考官网示范项目集中在上海周边,偏重基础设施建设;

品茗股份——主要集中在浙江地区;

斯维尔——主要集中在广东地区(参考大客户地域分布);

综上,全球来看,与Bentley、Nemetschek相比,Autodesk的优势在于支持二次开发,在BIM领域具有平台属性。国内来看,广联达在基础技术(MagiCAD)、云化(未来形成流量入口)和全国化布局方面,领先同行业。

另外,需要注意的是,在智慧工地(建筑信息化的主要增长点)领域,存在大量特定项目的定制化需求,所以,以广联达为代表的本土化厂商优势明显。

(捌)

建筑信息化,属于to B软件细分赛道,是得“预收”者得天下。我们以研发、预收款、销售费用、续费率几个角度,对行业内的核心参与者做对比:

1)研发、专利布局:

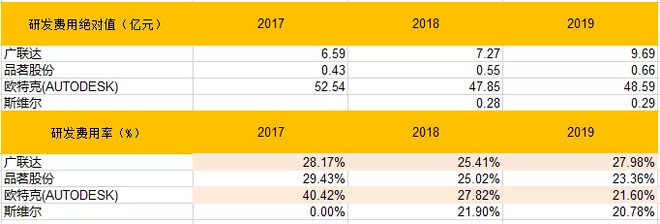

研发与专利:从研发费用绝对值/研发费用率的角度看:Autodesk的研发费用绝对值领先,而广联达的研发费用率较高,在25-28%之间。

图:研发费用

来源:塔坚研究

从研发人员占比来看(2019年):广联达研发人员数量为2749人,占总员工比例38.64%;品茗股份研发人员数量为394人,占总员工比例为41.78%。autodesk雇员人数约为10100人,未披露研发人员数量。

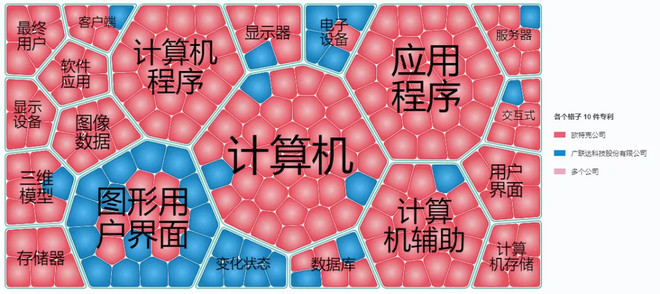

根据智慧芽专利数据库,从专利布局看,Autodesk在基础软件技术领域的技术储备领先。

图:专利布局

来源:智慧芽专利数据库

BIM技术是未来的趋势,学习、了解掌握更多BIM前言技术是大势所趋,欢迎更多BIMer加入BIM中文网大家庭(http://www.wanbim.com),一起共同探讨学习BIM技术,了解BIM应用!

相关培训

声明:本站所涉及的课程仅供学习使用,任何用户不得以翻录、翻拍、截屏等方式对课程进行任何形式的保存、传播、买卖或任何其他商业活动。否则版权方有权追究侵权方的法律责任。

")

")